Beeindruckende Performance der kleinen Schweizer Privatbanken

Die kleinen Banken waren äusserst erfolgreich in der ersten Hälfte des Jahres 2023. Ihre Bruttogewinne sind schon jetzt so hoch wie diejenigen des gesamten Jahres 2022. Der Median des Kosten-Ertrags Verhältnisses reduzierte sich um 13,3 Prozentpunkte von 78,6% auf 65,3%. Darüber hinaus verbesserten die kleinen Banken ihre Eigenkapitalrendite (RoE) stärker als alle anderen Grössengruppen auf 10,7%. Dies ist eine enorme Erhöhung gegenüber 2022, als sie mit einer Eigenkapitalrendite von 3,9% die schwächste Gruppe waren.

Obwohl die Stichprobe nur knapp halb so gross ist wie in unserer Ganzjahresstudie und viele der leistungsschwächsten Banken ihre Halbjahresergebnisse nicht veröffentlicht haben, zeigt dies den bemerkenswerten Turnaround der kleineren Banken in der Schweiz im vergangenen Jahr, während die grossen Banken weiterhin stark abschneiden.

Erstellungsgrundlage Wir haben die Halbjahresergebnisse 2023 von 37 Schweizer Privatbanken analysiert, die auf der Website der Banken oder im Schweizerischen Handelsamtsblatt (SHAB) veröffentlicht wurden. Dies entspricht 42% der 89 Schweizer Privatbanken. Diese Finanzinformationen enthalten keine Zahlen zu verwalteten Vermögen (AuM) und Nettoneugeld. Unsere Analyse deckt 75% der grossen Banken (AuM > 100 Mrd. CHF), 52% der mittelgrossen Banken (AuM 10-100 Mrd. CHF) und 32% der kleinen Banken (AuM < 10 Mrd. CHF) ab. Die Ergebnisse der 37 Banken stehen 73 Banken in unserem Clarity on Swiss Private Banks 2022 gegenüber. In unserer Stichprobe von 37 Banken fehlen viele der leistungsschwachen Banken des Jahres 2022, da sie ihre Halbjahresergebnisse für 2023 nicht veröffentlicht haben. Unsere Analyse schliesst auch UBS, Credit Suisse und Banken in Liquidation aus. |

Starke Verbesserung beim Kosten-Ertrags Verhältnis resultiert in Allzeithoch an leistungsstarken Banken

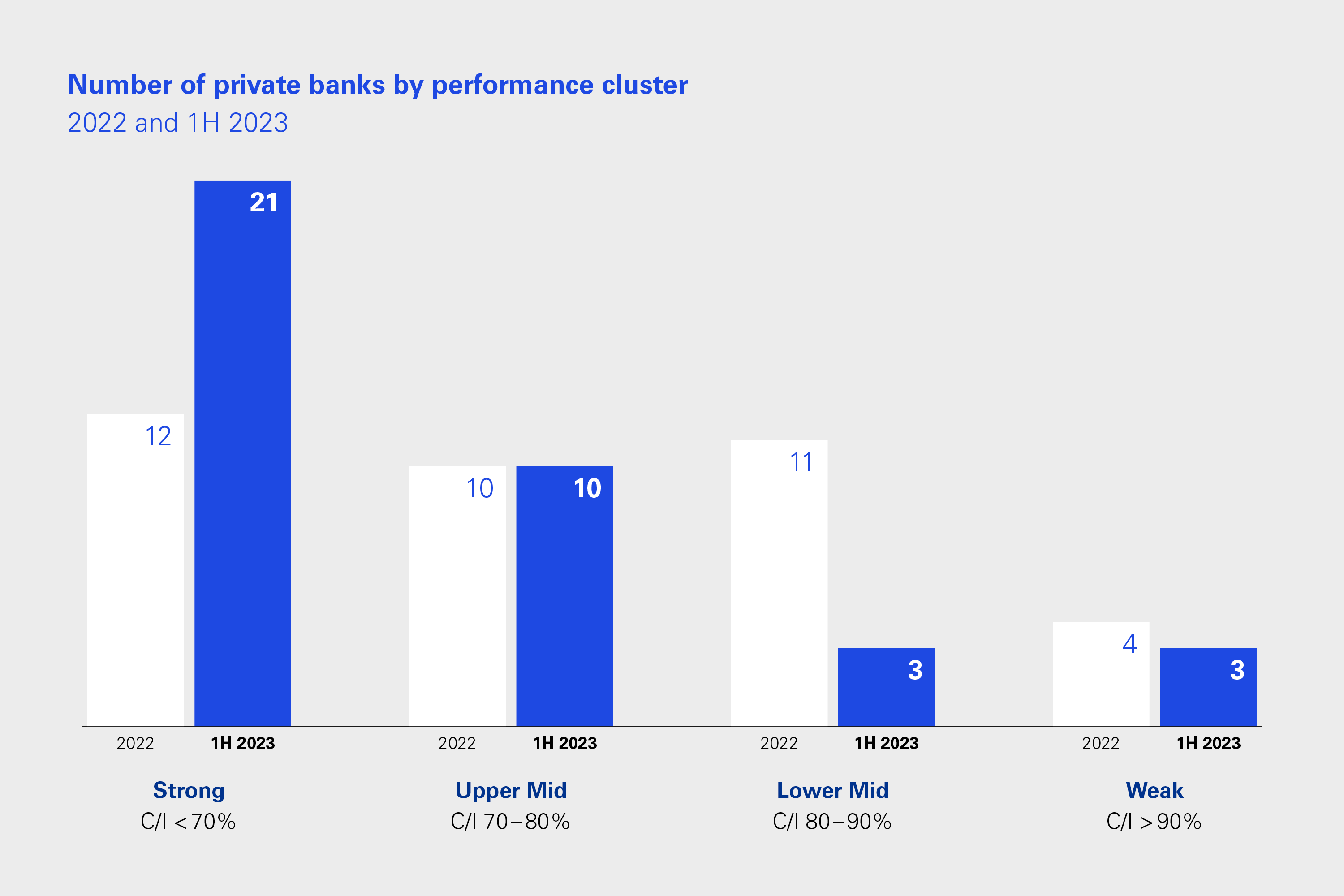

Die Anzahl leistungsstarker Banken stieg von 12 im Jahr 2022 auf 21 im ersten Halbjahr 2023. Nachdem das Kosten-Ertrags Verhältnis über die letzten Jahre etwa unverändert blieb, verbesserte es sich im ersten Halbjahr 2023 um 10.4 Prozentpunkte. Das Kosten-Ertrags Verhältnis der Bank mit der besten Performance war 32%, ein Wert, der von Schweizer Privatbanken noch nie erreicht wurde. Mehr als die Hälfte der 37 untersuchten Banken wies ein Kosten-Ertrags Verhältnis von weniger als 70% auf, ebenfalls ein neuer Rekord.

Diese starke Performance wurde durch die Entwicklung der Zinssätze in den wichtigsten Währungen und eine verstärkte Handelsaktivität angetrieben. Während sich die Finanzmärkte in der ersten Jahreshälfte 2023 leicht erholten, sank der Kommissionsertrag bei den grossen Banken um 4,5% gegenüber 2022 und blieb bei den anderen Banken stabil. Der Kommissionsertrag trug nicht zur starken Performance bei, was darauf hindeutet, dass sich die verwalteten Vermögen der Branche nicht wesentlich verändert haben. Zwar liegen uns für die meisten Banken keine Zahlen zu verwalteten Vermögen vor, doch bei einigen grossen Banken, für die Zahlen verfügbar sind, ist ein leichter Anstieg der verwalteten Vermögen zu beobachten.

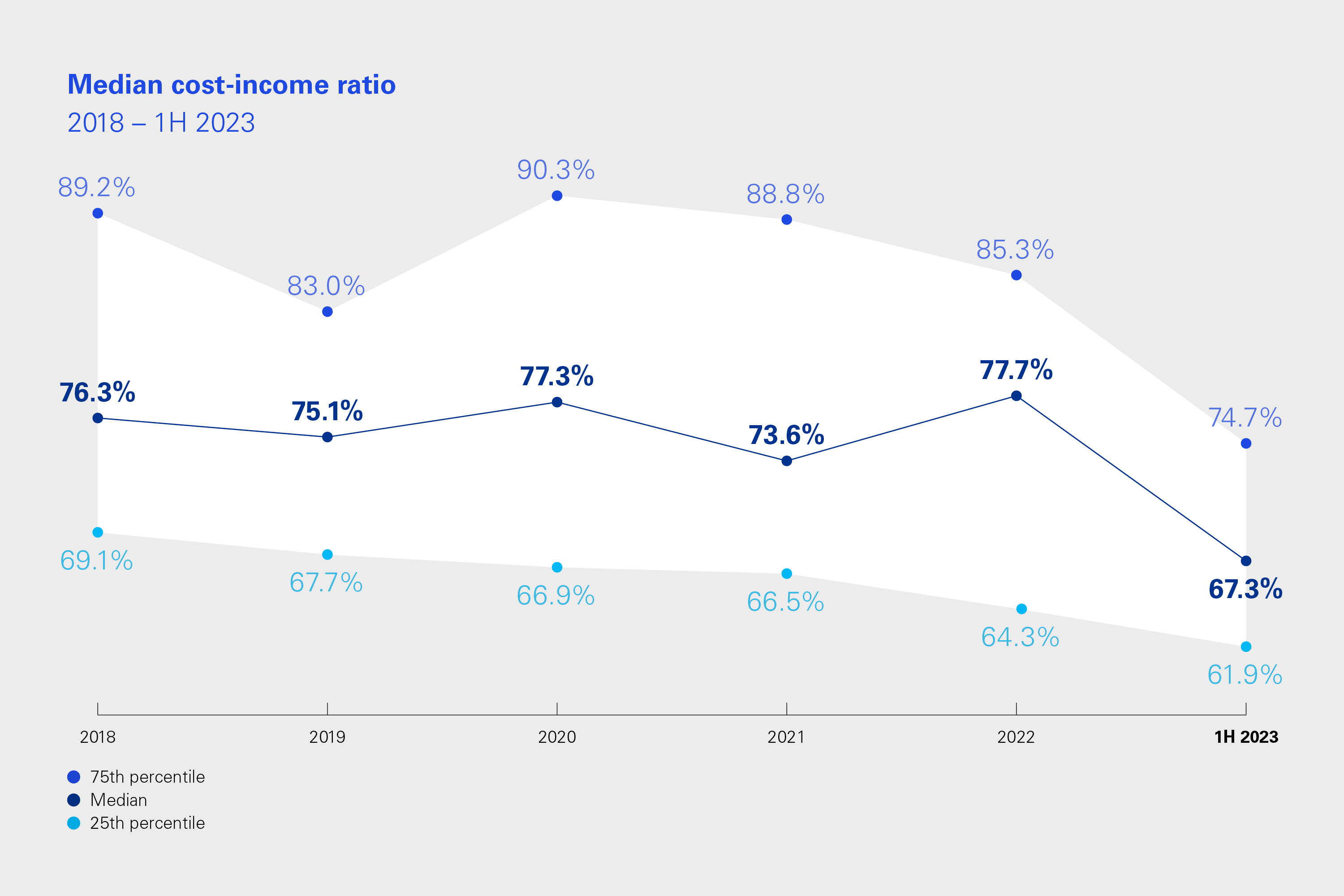

Kosten-Ertrags Verhältnis in %

> Klicken Sie auf die Grafik, um diese zu vergrössern (auf Englisch)

Anzahl Privatbanken nach Performance-Cluster

> Klicken Sie auf die Grafik, um diese zu vergrössern (auf Englisch)

Die Performance der kleinen Banken war am eindrucksvollsten

Kleine Banken waren sehr erfolgreich in der ersten Jahreshälfte 2023, wobei der Bruttogewinn schon jetzt fast so hoch ist wie derjenigen des gesamten Jahres 2022. Ihr Median des Kosten-Ertrags Verhältnis verbesserte sich um beeindruckende 13,3 Prozentpunkte, von 78,6% auf 65,3%. Diese Entwicklungen trugen dazu bei, dass sechs kleine Banken in diesem Jahr neu der Gruppe der leistungsstarken Banken angehören.

Fünf der sechs grossen Banken in unserer Stichprobe sind leistungsstark. Ihr Median des Kosten-Ertrags Verhältnis verbesserte sich jedoch nur leicht um 1,3 Prozentpunkte auf 67,3%. Somit ist das Kosten-Ertrags Verhältnis der grossen Banken zum ersten Mal höher als das der kleinen Banken.

Das Kosten-Ertrags Verhältnis der mittelgrossen Banken sank um 7.4 Prozentpunkte auf 74.2%. Somit ist das Kosten-Ertrags Verhältnis der mittelgrossen Banken viel höher als dasjenige der grossen und kleinen Banken.

Diese unterschiedlichen Entwicklungen sind darauf zurückzuführen, dass grosse Banken und mittelgrosse Tochtergesellschaften globaler Banken ihren Kunden in der Regel wesentlich höhere Zinsen zahlen und daher viel höhere Finanzierungskosten haben als kleine Banken. Alle bis auf eine grosse Bank sowie die meisten Tochtergesellschaften ausländischer Bankengruppen in unserer Stichprobe bezahlen Fremdfinanzierungskosten von 1,3% bis 3,5%. Bei den kleinen Banken liegt der Median bei 0,2%.

Da grosse Banken und Tochtergesellschaften ausländischer Banken in der Regel einen viel internationaleren Kundenstamm und oft auch grössere Kunden haben, könnten sie unter grösserem Druck von Kunden und Konkurrenten stehen, die an Kunden gezahlten Zinssätze zu erhöhen. Einige kleine Banken hingegen konzentrieren sich auf Schweizer Kunden, die im weitaus niedrigeren Zinsumfeld der Schweiz tätig sind.

Zinserträge sind zu einer Schlüsseleinnahmequelle geworden

Ertragsmix nach Grösse

> Klicken Sie auf die Grafik, um diese zu vergrössern (auf Englisch)

Bei den kleinen und mittelgrossen Banken hat sich die Zusammensetzung ihrer Einnahmen deutlich verändert. Sie stützen sich nicht mehr in erster Linie auf Kommissionerträge, deren Anteil an den gesamten Betriebserträgen deutlich gesunken ist, sondern auf Zinserträge, deren Anteil deutlich gestiegen ist. Sie verzeichneten auch einen erheblichen Anstieg der Handelserträge, was in erster Linie auf verstärkte Devisengeschäfte zurückzuführen sein dürfte, da ihre Kunden versuchen, von den höheren USD-Zinsen zu profitieren.

Obwohl der Zinsertrag im Jahr 2023 mehr zu den Betriebserträgen der grossen Banken beiträgt als in den Vorjahren, macht er in der ersten Hälfte des Jahres 2023 immer noch nur etwa ein Viertel ihrer Betriebserträge aus. 54% der Betriebserträge sind Kommissionserträge, was den Fokus auf die Vermögensverwaltung und das Wealth Management verdeutlicht.

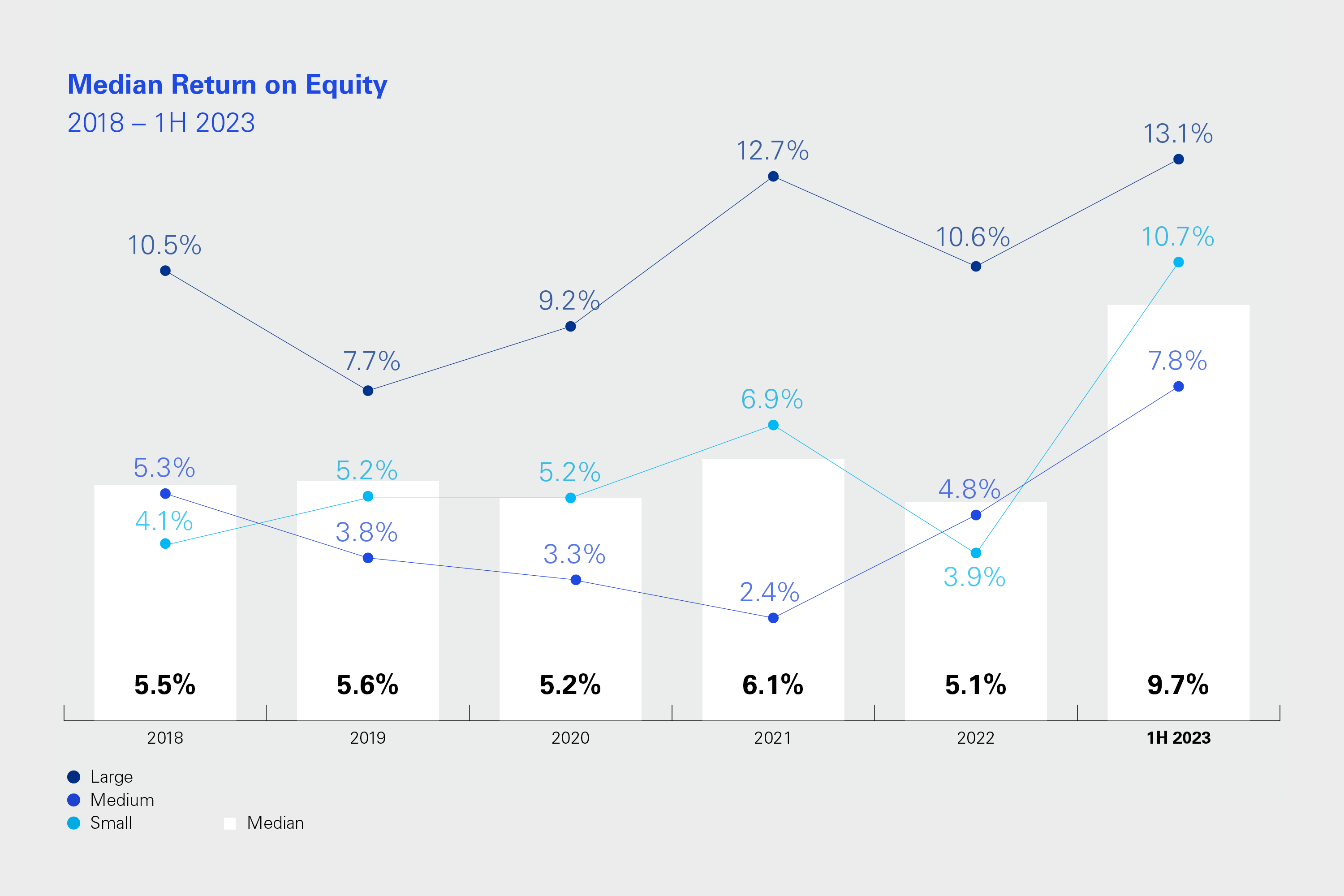

Der Median der Eigenkapitalrendite stieg auf 9.7%

Eigenkapitalrendite in %

> Klicken Sie auf die Grafik, um diese zu vergrössern (auf Englisch)

Der Median der Eigenkapitalrendite der 37 Banken stieg im ersten Halbjahr 2023 sprunghaft auf 9,7%, nachdem dieser fünf Jahre lang rund 6% betrug. Dies gilt für alle Grössen- und Leistungsgruppen. Kleine Banken verbesserten ihre Eigenkapitalrendite jedoch am stärksten und erreichten 10,7%. Dies ist eine bemerkenswerte Entwicklung, wenn man bedenkt, dass sie im Jahr 2022 die schwächste Gruppe waren, als ihre Eigenkapitalrendite 3,9% betrug.

Konsolidierung ist zum Stillstand gekommen

Mit der Umwandlung der Banque Havilland (Suisse) in eine Filiale im Rahmen einer Gruppenreorganisation sank die Zahl der Schweizer Privatbanken leicht auf 89 von 90 per Ende 2022.

Dies spiegelt eine fast vollständige Einstellung der M&A-Aktivitäten in den ersten neun Monaten des Jahres 2023 wider, mit nur zwei Transaktionen, wenn die Fusion zwischen UBS und Credit Suisse exkludiert wird. Reyl erwarb Carnegie Fund Services, einen Schweizer Fondsvertreter im Juni 2023, und die UBP erwarb Angel Japan Asset Management mit rund CHF 1,1 Milliarden verwalteten Vermögen.

Unabhängige Vermögensverwalter (IAMs) waren mit acht Transaktionen in den ersten neun Monaten des Jahres 2023 aktiver. Bei drei Transaktionen waren Private-Equity-Firmen involviert, während andere IAMs ihr Dienstleistungsangebot durch die Übernahme von anderen Finanzdienstleistungsunternehmen und Family Offices erweiterten. Es gab eine Konsolidierung zwischen zwei IAMs

Wir gehen davon aus, dass die niedrige M&A-Aktivität bis Anfang 2024 anhalten wird, obwohl wir bereits einige Transaktionen auf dem Markt sehen und ein erhebliches Interesse vieler Akteure an Übernahmen feststellen. Während viele Banken versuchen, von der Integration der Credit Suisse in die UBS zu profitieren, indem sie Kundenbetreuer einstellen, erwarten wir für die Zukunft eine Erholung der M&A-Aktivitäten. Aufgrund der gestiegenen Profitabilität ist es für Verkäufer einfacher, im Markt eine hohe Bewertung zu erzielen. Banken, die weiterhin nach profitablem Wachstum streben, werden eine wichtige Rolle spielen.

Ausblick

Wir erwarten, dass die Banken, die in der ersten Jahreshälfte am meisten von den Zinsänderungen profitiert haben, weiterhin eine sehr starke Performance erzielen werden. Die negativeren Finanzmärkte in der zweiten Jahreshälfte wird zu Zurückhaltung bei den Kunden führen, was die Generierung von Neugeldern erschwert und höchstwahrscheinlich zu einem Rückgang der verwalteten Vermögen und Kommissionerträge führen wird. Während wir vor allem von kleinen Banken Rekordergebnisse erwarten können, wird es im Kerngeschäft der Privatbanken - in der Vermögensverwaltung - ein sehr schwieriges zweites Halbjahr werden.